مواقف وأنشطة

“وثائق” فساد بمئات الملايين في شركة توزيع المنتجات النفطية وبيانات كمية وقيمة المشتقات النفطية المباعة للعام 2012م متناقضة

يمنات – المركز الاعلامي لجبهة الانقاذ

حصل المركز الإعلامي لجبهة انقاذ الثورة السلمية على وثائق تكشف عن فساد بمئات الملايين في تنفيذ شركة توزيع المنتجات النفطية لميزانيتة 2012م.إضافة الى أن بيانات الإيرادات غير موحدة وغير متطابقة بين الدائرة المالية والدائرة التجارية لكميات وقيمة المشتقات النفطية المباعة للعام 2012م.

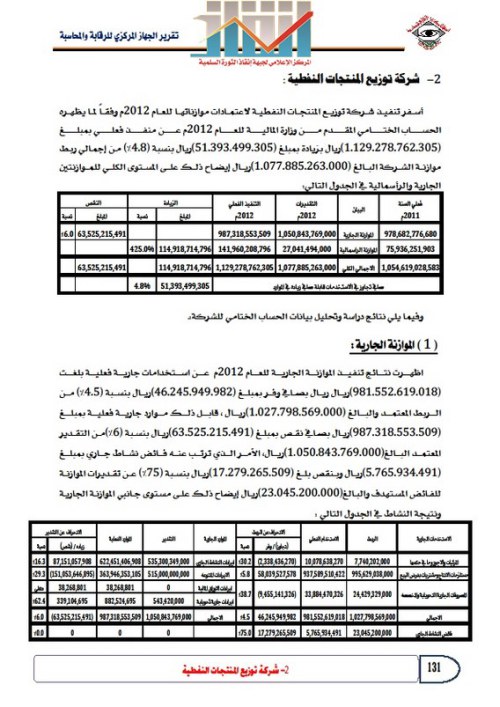

وحسب الوثائق التي هي عبارة عن تقرير الجهاز المركزي للرقابة والمحاسبة بشأن مراجعة الحساب الختامي لموازنة 2012 فقد أسفر تنفيذ شركة توزيع المنتجات النفطية لاعتمادات ميزانيتها للعام 2012م وفقاً لما يظهره الحساب الختامي المقدم من وزارة المالية للعام 2012م عن منفذ فعلي بمبلغ (1129278762305) ريال بزيادة مبلغ (51393499305) ريال بنسبة (4.8%) من إجمالي ربط موازنة الشركة البالغ (1077885263000) ريال إيضاح ذلك على المستوى الكلي للموازنتين الجارية والرأسمالية في الجدول التالي:

فعليالسنة 2011 |

البيان |

التقديرات2012م |

التنفيذ الفعلي2012م |

الزيادة |

النقص |

||

المبلغ |

نسبة |

المبلغ |

نسبة |

||||

978682776680 |

الموازنةالجارية |

1050843769000 |

987318553509 |

63525215491 |

6.0% |

||

75936251903 |

الموازنةالرأسمالية |

27014494000 |

141960208796 |

114918714796 |

425.0% |

||

1054619028583 |

الإجماليالكلي |

1077885263000 |

1129278762305 |

114918714796 |

63525215491 |

||

صافي تجاوز في الاستخدامات قابلة صافي زيادة في الموارد |

51393499305 |

4.8% |

|||||

وأظهرت نتائج تنفيذ الموازنة الجارية للعام 2012م عن استخدامات جارية فعلية بلغت (981552619018) ريال بصافي وفر بمبلغ (46245949982) ريال بنسبة (4.5%) من الربط المعتمد والبالغ (1027798569000) ريال، قابل ذلك موارد جارية فعلية بمبلغ (987318553509) ريال بصافي نقص بمبلغ (63525215491) ريال بنسبة (6%) من التقدير المعتمد البالغ (1050843769000) ريال، الأمر الذي ترتب عنه فائض نشاط جاري بمبلغ (5765934491) ريال وبنقص بلغ (17279265509) ريال بنسبة (75%) عن تقديرات الموازنة للفائض المستهدف والبالغ (23045200000) ريال إيضاح ذلك على مستوى جانبي الموازنة الجارية ونتيجة النشاط في الجدول التالي:

الاستخداماتالجارية |

الربط |

الاستخدامالفعلي |

الانحراف عن الربط |

المواردالجارية |

التقدير |

المواردالفعلية |

الانحراف عن التقدير |

||

(تجاوز) وفر |

نسبة |

زيادة/(نقص) |

نسبة |

||||||

المرتباتوالأجوروما فيحكمها |

7740202000 |

10078638270 |

(2338436270) |

30.2% |

إيراداتالنشاطالجاري |

535300349000 |

622451406908 |

87151057908 |

16.3% |

مستلزماتالإنتاجومشترياتبغرض البيع |

995629038000 |

937589510422 |

58039527578 |

5.8% |

الإيراداتالمتنوعة |

515000000000 |

363946353105 |

(151053646895) |

29.3% |

المسروفاتالجاريةالتحويليةوالمخصصة |

24429329000 |

33884470326 |

(9455141326) |

38.7% |

إيراداتالأوراقالمالية |

0 |

38268801 |

38268801 |

كلي |

إيراداتجاريةتحويلية |

543420000 |

882524695 |

339104695 |

62.4% |

|||||

الإجمالي |

1027798569000 |

981552619018 |

46245949982 |

4.5% |

الإجمالي |

1050843769000 |

987318553509 |

(63525215491) |

6.0% |

فائض النشاطالجاري |

23045200000 |

5765934491 |

17279265509 |

75.0% |

0 |

0 |

0 |

0.0% |

|

وبلغ الاستخدام الفعلي الباب الأول: المرتبات والأجور وما في حكمهامن واقع الحساب الختامي للشركة لعام 2012م (10078638270) ريال بتجاوز قدره (2338436270) ريال نسبته (30%) من الربط المعتمد البالغ (7740202000) ريال وذلك نتيجة للتجاوز في جميع بنود هذا الباب، وبتحليل أسباب التجاوز تم التوصل إلى النتائج التالية:

تم التجاوز في بند المرتبات والأجور النقدية بمبلغ (317278528) ريال بنسبة (9%) من الربط المعتمد البالغ (3577465000) ريال، وذلك كمحصلة للوفر في بند مرتبات الموظفين الدائمين بمبلغ (13811664) ريال والتجاوز في بند مرتبات وأجور موسمية وتعاقدية بمبلغ (331090192) ريال، وأفادت الشركة بحسب المذكرة التفسيرية للحساب الختامي إلى أن هذا التجاوز نائج عن تنفيذ المرحلة الثالثة من استراتيجية المرتبات والأجور وفوارق إعادة التسكين لبعض من تم نقلهم للهيكل العام للأجور التي تم إقرارها واعتمادها من الخدمة المدنية، بالإضافة إلى بناء واستئجار محطات جديدة (لبيع المشتقات النفطية) أستدعى التعاقد مع عمال لتسيير أعمال هذه المحطات والذي أدى بدوره إلى الزيادة في الصرف عن ما هو معتمد، إلا أنه من خلال المراجعة لوحظ الآتي:

توسع الشركة خلال السنوات السابقة في التوظيف بالتعاقد بشكل كبير رغم وجود تضخم وظيفي في الدرجات الدائمة بالشركة حيث بلغ إجمالي المرتبات الموسمية والتعاقدية خلال عام 2012م (451090192) ريال إضافة إلى استئجار عدد من المحطات من القطاع الخاص والتعاقد مع عدد كبير من العمال لتشغيل تلك المحطات الأمر الذي قد يؤدي إلى تعرض الشركة لمشاكل كبيرة مع عمال تلك المحطات مستقبلاً للمطالبة بتثبيتهم أو في حالة الاستغناء عن تلك المحطات.

استمرار صرف مرتبات بعض من بلغوا أحد الأجلين من موظفي الشركة وعدم تسوية أوضاعهم وإحالة مرتباتهم على الهيئة العامة للتأمينات والمعاشات والبالغ عددهم خلال عام 2012م (116) موظف.

استمرار صرف مرتبات عدد (103) موظف يعملون في ديوان عام وزارة النفط والمعادن وبعض الوحدات التابعة للوزارة وكذا بعض الجهات الحكومية الأخرى، وهم ليسوا بحكم الندب أو الإعارة.. مما يعد ذلك مخالفة لأحكام الفقرة (1) من المادة رقم (129) من اللائحة التنفيذية لقانون الخدمة المدنية رقم (19) لسنة 91م، وبالمخالفة أيضاً للفقرة (أ) من البند رقم (13) من تعديل قرار مجلس الوزارء رقم (239) لعام 2005م بشأن (الإجراءات التنفيذية للاستراتيجية الوطنية للأجور والمرتبات) والتي نصت على التالي (إنهاء كافة حالات الانتداب والتفرغ والإعارة إلى الداخل والإجازة بدون راتب والإيفاد للمتعثرين وأي حالات أخرى موجودة بكشف الراتب وغير موجودة في حوافظ الدوام).

وجدير بالذكر أنه من خلال مراجعة عينة من ملفات موظفي الشركة العاملين بجهات أخرى لوحظ وجود عدد منهم منقطعين عن العمل بتلك الجهات منذ سنوات، إلا أن الشركة مازالت مستمرة بصرف مرتباتهم.

وتم تحقيق صافي تجاوز في بند/ البدلات والتعويضات بمبلغ (1073366026) ريال وبنسبة (62%) من الربط المعتمد البالغ (1736074000) ريال، وذلك كمحصلة للتجاوز في حسابي (بدل تعويض العمل الإضافي، وبدلات أخرى) وتحقق وفراً في بقية حسابات هذا البند، وقد لوحظ من خلال المراجعة أن من أهم أسباب التجاوز في هذا البند ما يلي:

إن الربط المعتمد لهذا البند خلال عام 2012م يمثل نسبة (62%) تقريباً من الاستخدامات الفعلية لعام 2011م البالغة (2660014799) ريال.

و بلغ الاستخدام الفعلي لبند/ تعويض العمل الإضافي من واقع حساب ختامي عام 2012م (860850630) ريال بتجاوز بمبلغ (160850630) ريال وبنسبة (23%) من الربط المعتمد والبالغ (700000000) ريال، وقد لوحظ أن الاستخدامات الفعلية في هذا البند خلال عام 2012م تزيد بمبلغ (162972060) ريال وبنسبة (23%) عن الاستخدامات الفعلية لعام 2011م البالغة (697878570) ريال، ومن خلال المراجعة تبين أن أهم أسباب التجاوز في هذا البند ما يلي:

بموجب التعميم رقم (39) وتاريخ 14/1/2012م والموجه لمدراء الدوائر وفروع الشركة والصادر من قبل المدير العام التنفيذي السابق للشركة، قامت الشركة باعتماد إضافة مبلغ (5000) ريال ضمن الرواتب الأساسية القديمة لعمال المنشآت الفعليين وكذلك اعتماد إضافة مبلغ (3000) ريال لبقية الموظفين بالشركة ليتم احتساب الأجور الإضافية على ضوء ذلك ابتداءً من تاريخ 1/1/2012م.. وقد لوحظ عدم اعتماد ذلك من قبل الجهات المختصة وذلك بالمخالفة لقانون الخدمة المدنية رقم (19) لسنة 91م ولائحته التنفيذية.

وبالمخالفة أيضاً لقانون نظام الوظائف والأجور والمرتبات رقم (43) لسنة 2005م.م

على الرغم من التجاوز في بند العمل الإضافي إلا أنه تبين أن هذا لا يمثل كل ما صرف على هذا البند من قبل الشركة حيث لوحظ قيام الشركة بتحميل جزء من نفقات العمل الإضافي على حساب (مصاريف البيع والتوزيع) والتي يتم تحميلها حساب (المشتريات بغرض البيع) وخصوصاً في فروع الشركة وذلك بالمخالفة لأحكام النظام المحاسبي الموحد.

بلغ الاستخدام الفعلي في حساب/ بدلات أخرى لعام 2012م (1826209098) ريال بصافي تجاوز مقداره (920635098) ريال وبنسبة (102%) من الربط المعتمد والبالغ (905574000) ريال، وقد أشارت المذكرة التفسيرية للحساب الختامي إلى أن هذا التجاوز كان نتيجة صرف (بدل الحافز النفطي) الذي تم إقراره خلال عام 2009م لجميع موظفي وزارة النفط والمعادن والوحدات التابعة لها، والذي لم يؤخذ في الاعتبار عند إعداد الموازنة التقديرية للعام 2012م، وكذلك في السنوات السابقة (2010- 2011) نظراً لعدم اعتماد هذا الحافز من قبل الجهات المختصة (وزارة الخدمة المدنية- وزارة المالية).

وبلغ التجاوز في بند/ المزايا العينية (683038424) ريال بنسبة (85%) من الربط المعتمد البالغ (800000000) ريال، ومن خلال المراجعة لهذا البند تبين أن من أهم أسباب هذا التجاوز ما يلي:

بموجب التعميم رقم (39) وتاريخ 14/1/2012م والموجه لمدراء الدوائر وفروع الشركة والصادر من قبل المدير العام التنفيذي السابق للشركة، قامت الشركة باعتماد رفع المخصصات العلاجية السنوية لموظفي الشركة وكذا رفع المساعدات السنوية لرصيد العلاج المنصرف للموظفين المتقاعدين وذلك ابتداء من تاريخ 1/1/2012م.

قيام الإدارة العامة للشركة بالتعامل مع عدد كبير جداً من (الأطباء- المختبرات- مراكز أشعة- المستشفيات) وبصورة غير واقعية وليس لها أي مبرر، وقد لوحظ أن أغلبهم لديهم نفس التخصصات ومتواجدين في أمانة العاصمة الأمر الذي يسهم في تضخم حجم الإنفاق على الرعاية الطبية لموظفي الشركة، توضيح ذلك كما يلي:

م |

التخصص |

العدد المتعاقد معهم |

م |

التخصص |

العدد المتعاقد معهم |

أولاً |

الأطباء وعياداتهم التخصصية وهي: |

8- جراحة المخ والأعصاب والعمود |

عدد (4) أطباء |

||

1- أخصائي أطفال |

عدد (7) أطباء |

9- أخصائي أمراض نفسية |

عدد (4) أطباء |

||

2- باطنية وقلب |

عدد (11) أطباء |

10- أمراض جلدية وتجميل |

عدد (3) أطباء |

||

3- أنف وأذن وحنجرة |

عدد (4) أطباء |

11- أورام سرطانية |

عدد (2) أطباء |

||

4- نساء وولادة |

عدد (5) أطباء |

ثانياً |

المختبرات |

عدد (8) مختبرات |

|

5- مسالك بولية وكلى |

عدد (5) أطباء |

ثالثاً |

مراكز الأشعة التشخيصية |

عدد (5) مراكز |

|

6- جراحة |

عدد (3) أطباء |

رابعاً |

المستشفيات الخاصة |

عدد (12) مستشفى |

|

7- عضام- وجراحة عظام |

عدد (4) أطباء |

كما تبين من خلال المراجعة أن ما تم إظهاره كمنصرف في المزايا العينية في الحساب الختامي لا يمثل كل أوجه الصرف على هذا الحساب، حيث لوحظ أن الشركة تقوم أيضاً بتحميل (حساب المستلزمات الخدمية- بندي خدمات الإدارات الحكومية والخدمات المتممة) ببعض المصاريف من المزايا العينية مثل (تكاليف الفحوصات الطبية وتكاليف المستشفيات والعمليات الجراحية…الخ) وذلك بالمخالفة لأحكام النظام المحاسبي الموحد.

وبلغ الإنفاق الفعلي لبند المكافآت من واقع الحساب الختامي لعام 2012م (1489996925) ريال بتجاوز مقداره (119996925) ريال بنسبة (9%) من الربط المعتمد البالغ (1370000000) ريال، وقد تبين من خلال المراجعة أن الإنفاق الفعلي لبند المكافآت يتزايد من عام إلى آخر، حيث زاد الإنفاق الفعلي لعام 2012م بمبلغ (121029950) ريال وبنسبة (9%) عن إجمالي الإنفاق الفعلي لعام 2011م البالغ (1368966975) ريال.

ومن خلال المراجعة ألحظ التقرير أنه لا توجد مبررات للتجاوز في هذا البند، كما أن الشركة لم تعمل على وضع ضوابط منظمة لصرف المكافآت التشجيعية وبما يؤدي إلى رفع مستوى الأداء وتطوير العمل بالشركة، وأن الضوابط التي صدرت عن إدارة الشركة قد اقتصرت على التعميم رقم (8) 30/6/2012م الصادر من قبل المدير العام التنفيذي للشركة والموجه لنواب المدير العام ومدراء الدوائر ومدراء فروع الشركة بشأن (نظام المكافآت الشهرية لشركة النفط اليمنية) والمنفذ ابتداء من تاريخ 1/6/2012م وبشرائح مختلف تتراوح بين (40000- 120000) ريال.

وبلغ الاستخدام الفعلي لبند/ تأمينات وتقاعد العاملين من واقع الحساب الختامي لعام 2012م (386779367) ريال بصافي تجاوز قدره (144756367) ريال وبنسبة (60%) من إجمالي الربط المعتمد البالغ (242023000) ريال، وترجع أهم أسباب التجاوز في هذا البند إلى عدم وضع الاعتماد الكافي لعام 2012م والذي جاء بنقص مبلغ (137063626) ريال وبنسبة (36%) من إجمالي الإنفاق الفعلي لعام 2011م البالغ (379086626) ريال.

وبلغ المستخدم الفعلي لمجموعة المستلزمات السلعية خلال عام 2012م من واقع الحساب الختامي (2380633531) ريال بصافي تجاوز قدره (1133835531) ريال نسبته (91%) من الربط المعتمد والبالغ (1246798000) ريال، وبتحليل أسباب الوفر والتجاوز تم التوصل إلى النتائج التالية:

على الرغم من الزيادة في اعتمادات بند/ الوقود والزيوت للعام 2012م بمبلغ (150000000) ريال مقارنة مع ربط العام 2011م إلا أنه لوحظ استمرار الشركة في التجاوز بالصرف على هذا البند حيث بلغ التجاوز خلال العام 2012م (1094166353) ريال نسبته (122%) عن الاعتمادات المرصودة لهذا البند بالموازنة التقديرية والبالغ (900000000) ريال، كما بلغت الزيادة في الصرف عن العام السابق 2011م (983960395) ريال وبنسبة (98%) ويرجع أسباب ذلك إلى قيام الشركة بتعديل اللائحة الخاصة بصرف المواد البترولية لموفيها بأسس جديدة بحسب (سنوات الخدمة بالشركة) ووفقاً لأسعار المشتقات البترولية الجديدة،وتعتبر الإجراءات الجديدة لصرف المواد البترولية للموظفين التي اعتمدتها الشركة مخالفة لقرار مجلس الوزارء رقم (35) لسنة 2008م والذي يحدد المستحقين للمواد البترولية حيث لم يشمل القرار معظم الوظائف التي يتم الصرف لها حالياً من قبل الشركة، هذا إضافة إلى ارتفاع أسعار المشتقات النفطية (بترول/ ديزل) خلال العام.

حدوث تجاوز في بند/ قطع التبديل واللوازم بمبلغ (58485500) ريال نسبته (22%) من الربط المعتمد البالغ (260000000) ريال بسبب الزيادة في الصرف عن المبالغ المعتمدة بالموازنة التقديرية لهذا البند.

تحقيق وفر في بند/ القرطاسية والمطبوعات بمبلغ (17882922) ريال ونسبة (21%) من الرب المعتمد البالغ (85798000) ريال وذلك بسبب وجود كميات من مواد قرطاسية بالمخازن من العام السابق تم استغلالها خلال العام 2012م، وعلى الرغم من تحقيق الشركة لهذا الوفر إلا أنه لوحظ عدم التزام الشركة عند شراء احتياجاتها من القرطاسية بالإجاراءات المنصوص عليها في قانون المناقصات والمزايدات والمخازن الحكومية رقم (23) لسنة 2007م، حيث تقوم الشركة بالشراء بالأمر المباشر لبعض الأصناف إلى تجزئة المشتريات لنفس الصنف، كما لوحظ الآتي:

لا يتم توسيط حساب المخزون عند شراء احتياجات الشركة من القرطاسية والمطبوعات في الإدارة العامة للشركة والفروع، وإنما يتم تحميلها بصورة مباشرة على حساب المستلزمات السلعية وفي نهاية العام يتم جرد المتبقي منها وتخفيض هذا الحساب بقيمتها وإظهاره كرصيد في حساب المخزون وهذا الأمر لا يحقق الرقابة الكافية على المنصرف من المواد.

عدم وجود سجلات رقابية لمراقبة حركة المخزون مما يضعف الرقابة عليها.

وبلغ المستخدم الفعلي لمجموعة المستلزمات الخدمية من واقع الحساب الختامي لعام 2012م (2035227246) ريال بصافي وفر قدره (163772754) ريال نسبته (7%) من الربط المعتمد البالغ (2199000000) ريال حيث حققت الشركة وفر في جميع بنود هذا الباب ما عدا (بند خدمات الإدارات الحكومية والمؤسسات، وبند الخدمات المتممة)،

وبتحليل أسباب الوفر والتجاوز تم التوصل إلى عدد من النتائج حيث تم تحقيق وفر في بند الصيانة والتصليحات بمبلغ (3549839) ريال وبنسبة (2%) من الربط المعتمد لهذا البند البالغ (160000000) ريال، وكان ذلك نتيجة لزيادة الربط المعتمد في الموازنة لعام 2012م لهذا البند بمبلغ (22430023) ريال وبنسبة (16%) عن المنصرف الفعلي للعام الماضي البالغ (137569977) ريال.

وبلغ الوفر في بندي (نشر وإعلان ومصروفات ضيافة- التنقلات وبدلات السفر والاتصالات) مبلغ (42081048) ريال و(64729317) ريال وبنسبة (35%)، (11%) على التوالي من الربط المعتمد ويعود سبب ذلك إلى الزيادة الكبيرة في تقديرات الربط المعتمد للبندين المذكورين لعام 2012م والذي يزيد بنسبة (75%)، (29%) على التوالي عن الاستخدام الفعلي للبندين لعام 2011م، مما يشير إلى عدم اعتماد الشركة على أسس موضوعية وواقعية عند إعداد تقديرات الموازنة لهذه البنود.

وبلغ التجاوز في بند الخدمات المتممة (106716380) ريال وبنسبة (13%) عن الربط المعتمد البالغ (800000000) ريال، كما زادت الاستخدامات الفعلية لهذا البند لعام 2012م بمبلغ (148649739) ريال، وبنسبة (20%) عن الاستخدام الفعلي للعام السابق البالغ (758066641) ريال. ويرجع السبب الرئيسي للتجاوز إلى قيام الشركة بتحميل هذا البند بمبالغ كبيرة مقابل (مصروفات نثرية) للموظفين لإنجاز أعمال إضافية ومهام خارج أوقات الدوام الرسمي والمبالغة في عدد الموظفين الذين تصرف لهم هذه النثريات.

تم تحقيق وفر في بند مستلزمات خدمية أخرى بمبلغ (167190645) ريال وبنسبة (91%) من الربط المعتمد البالغ (184000000) ريال، ويرجع السبب الرئيس لذلك إلى عدم قيام الشركة بتنفيذ البرنامج التدريبي لعام 2012م وخاصة البرنامج التدريبي الخارجي والذي يسهم بنسبة كبيرة بمصاريف هذا البند.

بلغ المنصرف الفعلي لمجموعة المشتريات بغرض البيع من واقع الحساب الختامي لعام 2012م (933173649645) ريال بصافي وفر قدره (59009590355) ريال نسبته (6%) تقريباً من الربط المعتمد والبالغ (992183240000) ريال، ومن خلال المراجعة والتحليل لأسباب الوفر والتجاوز لمجموعة (المشتريات بغرض البيع) لوحظ الآتي:

بلغ الاستخدام الفعلي لبند المشتريات المحلية لعام 2012م (892018296272) ريال بوفر بلغ (70164943728) ريال بنسبة (7%) من الربط المعتمد البالغ (962183240000) ريال.

وقد لوحظ على هذا البند الشركةلم تقم بإعداد بيانات المشتريات للمشتقات النفطية الفعلية لعام 2012م بالكامل (لمصافي عدن) وفقاً لمحاضر الترتيبات المحاسبية للجنة المشكلة لهذا الغرض (لجنة الترتيبات المحاسبية) والتي تضم ممثلين من (وزارة المالية+ مصافي عدن+ المؤسسة العامة للنفط والغاز+ شركة توزيع المنتجات النفطية) لعام 2012م وحتى تاريخ إعداد هذا التقرير لتأكيد صحة قيمة المشتريات، كما لم يتم إجراء المطابقات اللازمة لهذه البيانات بين كل من الدائرة التجارية وقسم رقابة المخازن لتأكيد صحة ودقة هذه البيانات. بالرغم من تحفظ الجهاز على رصيد المشتريات بغرض البيع الواردة في الحساب الختامي للعام الماضي 2011م إلا أن هذا الوضع لا يزال قائماً حتى الآن.

والجهاز يتحفظ على رصيد حساب (المشتريات بغرض البيع) الظاهر في الحساب الختامي لعام 2012م وذلك لعدم وجود محاضر التحاسب والمطابقات والتي يعتبر وجودها تأكيداً واعترافاً من الطرف الآخر (مصافي عدن ووزارة المالية) بصحة قيمة وكمية المشتريات من المشتقات النفطية.

الوفر الظاهر في بند المشتريات المحلية الفعلية يرجع إلى عدة أسباب منها:

نقص الكميات المشتراة فعلاً عن الكميات المخططة في الموازنة، حيث تم التخطيط لشراء كمية (8158771386) لتر في عام 2012م بينما ما تحقق من مشتريات فعلاً كمية (6689803047) لتر بنقص كمية (1468968339) لتر عن المخطط له قيمتها المالية مبلغ (70317414431) ريال.

وبلغت كمية المشتقات النفطية المشتراة خلال عام 2012م من مصافي عدن ومصفاة مأرب (4010792197) لتر تم إثباتها بالأسعار العالمية وبإجمالي قيمة (687955456387) ريال أما بقية المشتقات النفطية تم الحصول عليها من المنحة السعودية والبالغ كميتها (2679010850) لتر والتي تم إثباتها كمشتريات بصافي القيمة البيعية (سعر البيع الرسمي ناقصاً تكاليف التوزيع والضرائب والعوائد الأخرى) بمبلغ (203910369182) ريال، الأمر الذي ساهم في تحقيق الوفر رغم قيام الشركة بإثبات قيمة المشتريات الخارجية (طرمبات جلباركو) وبإجمالي قيمة (121612798) ريال ضمن المشتريات المحلية دون إثباتها كمشتريات خارجية وفقاً لأحكام النظام المحاسبي الموحد. كما أثبتت ضمن حساب المشتريات مصاريف مشتريات دفعتها الشركة في الموانئ (رسوم تفريغ) بمبلغ (30857905) ريال.

جدير بالإشارة إلى أن الأسعار العالمية ارتفعت خلال عام 2012م مقارنة بالأسعار العالمية التي تم تقديرها واعتمادها بالموازنة التقديرية لهذا البند، تفاصيل ذلك في الجدول التالي:

المادة |

متوسط سعر الشراء في عام 2011م (ريال/ للتر) |

2012م |

الفارق بين الفعلي والتقديري (ريال/ للتر) |

النسبة |

|

الأسعار المقدرة (ريال/ للتر) |

متوسط سعر الشراء الفعلي (ريال/ للتر) |

||||

بنزين عادي |

156.03 |

118.00 |

163.54 |

45.54 |

38.59% |

بنزين سوبر |

157.26 |

112.00 |

186.28 |

74.28 |

66.32% |

سولار (ديزل) |

156.62 |

121.00 |

180.15 |

59.15 |

48.88% |

كيروسين |

111.10 |

123.00 |

174.67 |

51.67 |

42.01% |

ترياين |

172.67 |

123.00 |

178.63 |

55.63 |

45.23% |

مازوت |

113.41 |

108.00 |

140.05 |

32.05 |

29.68% |

وجود مبالغة في تقديرات كميات المشتريات المحلية للعام 2012م مقارنة بكمية المشتريات المحلية الفعلية لعام 2011م حيث بلغت الزيادة في الكميات المقدرة لعام 2012م (2038926985) لتر عن الكميات المشتراة فعلاً في عام 2011م والتي كانت بكمية (6119844401) لتر، والجدول التالي يبين الكميات المخططة والفعلية لعام 2012م مع المقارنة مع عام 2011م:

المادة |

مشتريات عام 2011من (لتر) |

مشتريات عام 2012م (لتر) |

الزيادة/ (النقص) |

النسبة |

|

تقديري |

فعلي |

||||

بنزين عادي |

1186343665 |

2201605719 |

146528815 |

(205576904) |

93.35% |

بنزين سوبر |

728560991 |

1718184 |

1971497947 |

1969779763 |

114643% |

سولار (ديزل) |

2908596905 |

4214521630 |

3352977039 |

(861544591) |

20.44% |

كيروسين |

161196330 |

132984675 |

134039724 |

1055049 |

00.79% |

ترياين |

9274975 |

148629931 |

80298566 |

(68331365) |

45.97% |

مازوت |

1042441535 |

1459311247 |

1004460956 |

(454850291) |

31.17% |

الإجمالي |

6119844401 |

8158771386 |

6689803047 |

(1468968339) |

18% |

يلاحظ من الجدول أعلاه ارتفاع نسبة الزيادة إلى (114643%) في كميات (البنزين السوبر) الفعلية عن التقدير المعتمد لها بالموازنة لعام 2012م وبالمقابل ارتفاع نسبة النقص إلى (93.35%) في كميات (البنزين العادي) الفعلية عن التقدير المعتمد لها بالمزوازنة لعام 2012م وذلك نتيجة لتوقف شراء البنزين العادي من مصافي عدن من تاريخ 4/4/2012م وهو تاريخ تعديل أسعار بيع المشتقات النفطية للمستهلك وتم الشراء بدلا عنه (البنزين السوبر) وتم ذلك بناءً على محضر الاتفاق الذي تم بين وزير المالية ووزير النفط والمعادن وموافقة رئيس مجلس الوزارة بتاريخ 28/3/2012م مما أدى ذلك إلى إظهار الزيادة والنقص بفوارق كبيرة لهاتين المادتين عن التقديرات المعتمدة لها في الموازنة.

كما بلغت كمية وقيمة المنحة السعودية من المشتقات النفطية خلال عام 2012م من إجمالي الكمية المشار إليها بالجدول السابق، كما يلي:

المادة |

الكمية (بالطن) |

الكمية (باللتر) |

القيمة (ريال) |

بنزين سوبر |

298/ 639719 |

892408415 |

108345969384 |

سولار (ديزل) |

446/ 978167 |

1184600928 |

72238683064 |

كيروسين |

969/ 69429 |

88314919 |

7444484783 |

مازوت |

604/ 485067 |

513686588 |

15881231951 |

الإجمالي |

317/ 2181384 |

2679010850 |

203910369182 |

استمرار ظهور العجوزات في بعض الشحنات الموردة من مصافي عدن إلى منشآت الشركة بنسبة تزيد عن النسبة المسموح بها بموجب اتفاقية الترتيبات المحاسبية لقطاع النفط وقدرها (0.005)، حيث بلغت إجمالي قيمة العجوزات خلال عام 2012م (142152181) ريال والذي تم احتسابها من قبل الشركة بعد خصم نسبة العجز المسموح به، ولم يتم خصم هذه العجوزات من قيمة المشتريات أو تسويتها مع شركة مصافي عدن حيث أن هذه العجوزات تتكرر من أعوام سابقة دون اتخاذ الإجراءات اللازمة مع مصافي عدن لمعالجتها بالرغم من توصيات الجهاز المتكررة بشأن هذا الموضوع، والجدول التالي يوضح قيمة العجوزات على مستوى الفروع:

البيان |

كمية العجوزات بالطن |

قيمة العجوزات لعام 2012 (ريال) |

فرع عدن |

546.709 |

117876818 |

فرع الحديدة |

94.348 |

20971946 |

فرع حضرموت |

11.488 |

2713282 |

فرع المخا |

2.239 |

483737 |

فرع المهرة |

0.506 |

106398 |

الإجمالي |

655.290 |

142152181 |

كما يلاحظ أيضاً من خلال الجدول ارتفاع قيمة العجز بفرع عدن (وهو ما يتكرر سنوياً وليس لهذا العام فقط) بالرغم من أنه يتم تموينه بالمشتقات النفطية من المصافي عبر الأنابيب.

وبلغ الاستخدام الفعلي لبند (مصاريف البيع والتوزيع) من واقع الحساب الختامي لعام 2012م (41155353373) ريال بتجاوز قدره (11155353373) ريال نسبته (37%) من الربط المعتمد البالغ (30000000000) ريال وبزيادة قدرها (18010126648) ريال بنسبة (77%) عن الاستخدام الفعلي لهذا البند في عام 2011م، إيضاح ذلك بالجدول التالي:

البيان |

الاستخدام الفعلي لعام 2011م (ريال) |

عام 2012م (ريال) |

وفر/ (تجاوز) (ريال) |

النسبة |

|

تقديري |

فعلي |

||||

أجور النقل |

7493918323 |

10299114714 |

15549160651 |

(5250045937) |

51% |

العمولات |

12864456302 |

16594062614 |

21143033684 |

(4548971070) |

27% |

أعباء مختلفة |

1631842451 |

1848110880 |

3298851545 |

(1450740665) |

78% |

التبخر |

859013484 |

1258711792 |

1164307493 |

94404299 |

7% |

أخرى |

295996165 |

– |

– |

– |

– |

الإجمالي |

23145226725 |

30000000000 |

41155353373 |

(11155353373) |

37% |

ومن خلال المراجعة لبند (مصاريف البيع والتوزيع) لوحظ الآتي:

بلغ التجاوز في أجور النقل (5250045937) ريال وبنسبة (51%) عن الربط المعتمد البالغ (7493918323) ريال، كما أنها ارتفعت بمبلغ (8055242328) ريال وبنسبة (107%) عن الاستخدام الفعلي للعام السابق، وذلك نتيجة لارتفاع تكلفة أجور نقل مبيعات المشتقات النفطية للتر الواحد من تاريخ 4/4/2012م بناء على محضر الاتفاق الذي تم بين وزير المالية ووزير النفط والمعادن وموافقة رئيس مجلس الوزراء بشأن الزيادة السعرية في بيع المشتقات النفطية للتر الواحد من تاريخ 4/4/2012م، مما أدى هذا إلى ارتفاع التجاوز في الانفاق الفعلي لبند أجور النقل عن الربط المعتمد له..

بلغ التجاوز في العمولات مبلغ (4548971070) ريال بنسبة (27%) عن الربط المعتمد البالغ (16594062614) ريال، وبزيادة بمبلغ (8278577382) ريال وبنسبة (64.3%) عن الاستخدام الفعلي للعام السابق، وترجع أسباب التجاوز في العمولات كما تبرر الشركة لنفس الأسباب المذكورة في الفقرة السابقة بخصوص التجاوز في (أجور النقل) وذلك بسبب الزيادة السعرية في بيع المشتقات النفطية خلال عام 2012م والتي أدت بدورها إلى ارتفاع نسبة التجاوز في هذا البند حيث أن عمولة وكلاء المحطات تحتسب بنسبة (5%) من سعر البيع.

بلغ إجمالي المنصرف المحمل على بند (الأعباء المختلفة) خلال عام 2012م (3298851545) ريال بتجاوز قدره (1450740665) ريال بنسبة (78%) عن الربط المعتمد البالغ (1848110880) ريال، وبزيادة قدرها (1667009094) ريال بنسبة (102%) عن العام السابق، ويلاحظ ارتفاع نسبة التجاوز بهذا البند بالرغم من انخفاض كمية المبيعات للمشتقات النفطية لهذا العام عن تقديرات الموازنة، ولم تقدم الشركة أي بيانات تفصيلية تبين أوجه الصرف من هذا الحساب وقد تبين للجهاز أنه يتم الصرف من هذا البند وبالذات في فروع الشركة دون الاستناد إلى ضوابط واضحة ومعتمدة من قبل الإدارة العامة للشركة لتنظيم عملية الصرف من هذا البند، بالإضافة إلى أن معظم المصاريف التي يتم تحميلها على هذا البند في جميع فروع الشركة تتمثل في (أجور إضافية، ومكافآت وحوافز).

وبلغ إجمالي قيمة التبخر خلال العام 2012م (1164307493) ريال بوفر قدره (94404299) ريال بنسبة (7%) عن الربط المعتمد البالغ (1258711792) ريال، وبزيادة قدرها (305294009) ريال بنسبة (35%) عن العام السابق، وترجع أسباب هذا الوفر إلى أنه تم الربط لهذا البند بالموازنة على أساس سعر بيع البنزين السوبر المرتفع بـ (175) ريال للتر الواحد غير أنه في عام 2012م تم تخفيض سعر بيعه إلى (125) ريال للتر الواحد وقد أثر هذا الانخفاض في سعر البيع تحقيق هذا الوفر.

الباب الثالث: المصروفات الجارية التحويلية والمخصصة:

وحسب التقرير فقد بلغ الاستخدام الفعلي لمجموعة المصروفات الجارية التحويلية من واقع الحساب الختامي لعام 2012م (33203283444) ريال بصافي تجاوز قدره (9345954444) ريال نسبته (39%) من الربط المعتمد البالغ (23857329000) ريال، وفيما يلي نتائج المراجعة والتحليل لأسباب الوفر والتجاوز لبنود هذه المجموعة.

بلغ الوفر في بند الاهتلاك (1160643061) ريال وبنسبة (39%) من الربط المعتمد البالغ (3000000000) ريال، والذي ترجع أهم أسبابه إلى أن الربط المعتمد لهذا البند يفوق الاستخدام الفعلي للعام الماضي 2011م بنسبة (65%) وبمبلغ (1181653281) ريال.

وبلغ التجاوز في بند (ضرائب ورسوم غير مباشرة) (10429843083) ريال بنسبة (51%) عن الربط المعتمد البالغ (20500000000) ريال ويرجع سبب التجاوز إلى زيادة قيمة مبيعات الشركة من المشتقات النفطية خلال العام 2012م والذي يرتبط مباشرة بهذا البند (زيادة ونقص) حيث تحتسب تلك الضرائب والرسوم بواقع (5%) من سعر البيع ويلاحظ أن زيادة قيمة مبيعات العام 2012م لم تتجاوز نسبة (43%) عن مبيعات العام 2011م، حيث بلغت المبيعات لعامي 2011م، 2012م مبلغ (436045890940) ريال و(622451406908) ريال على التوالي، في حين كانت الزيادة في (الضرائب والرسوم المباشرة) عن العام الماضي 2011م بمبلغ (10286438225) ريال ونسبة (50%).

كما بلغ التجاوز في بند الإيجارات (60796271) ريال بنسبة (52%) عن الربط المعتمد البالغ، وقد بررت الشركة ذلك نتيجة قيامها باستئجار بعض محطات بيع المشتقات النفطية لحل مشكلة احتكار وكلاء البيع للمواد البترولية وتجنيب البلاد الاختناقات التموينية، إلا أن الشركة لم تقدم للجهاز أي بيانات تؤكد استئجارها لأي محطات جديدة خلال العام 2012م. كما أن الربط لهذا البند لعام 2012م جاء بنقص قدره (44565629) ريال وبنسبة (28%) عن الاستخدام الفعلي للعام الماضي 2011م البالغ (161565629) ريال.

وبلغ التجاوز في بند (نفقات جارية وتحويلية أخرى) (16448151) ريال بنسبة (7%) من الربط المعتمد والذي ترجع أهم أسبابه إلى زيادة مقدار الدعم الذي تقدمه الشركة للمؤسسة العامة للنفط والغاز لتمويل نشاطها الجاري والذي بلغ لهذا العام 2012م (164829000) ريال بزيادة قدرها (76229000) ريال وبنسبة (86%) عن مبلغ الدعم المقدم للمؤسسة في العام الماضي 2011م البالغ (88600000) ريال.

بلغ الإنفاق الفعلي في مجموعة المصروفات المخصصة من واقع الحساب الختامي لعام 2012م (681186882) ريال بصافي تجاوز قدره (109186882) ريال نسبته (19%) من الربط المعتمد والبالغ (572000000) ريال، ومن خلال المراجعة والتحليل لأهم بنود هذه المجموعة تم التوصل إلى النتائج الآتية:

بلغ الاستخدام الفعلي لبند/ مصروفات سنوات سابقة من واقع الحساب الختامي لعام 2012م (65772638) ريال بوفر قدره (34227362) ريال وبنسبة (34%) من إجمالي الربط المعتمد البالغ (100000000) ريال، وترجع أهم أسباب هذا الوفر إلى المبالغة في التقديرات التي تضمنتها الموازنة التقديرية للشركة لعام 2012م.

وبلغ الاستخدام الفعلي لبند (أعباء المخصصات والزكاة) من واقع الحساب الختامي لعام 2012م (462080999) ريال محققاً تجاوزاً بمبلغ (162080999) ريال نسبته (54%) من الربط المعتمد البالغ (300000000) ريال، ومن خلال المراجعة لهذا الحساب تبين أن الاستخدام الفعلي لهذا البند تضمن إثبات مبلغ الزكاة المستحقة على الشركة لعام 2012م، وهي بنفس الاعتماد المقدر لها في الموازنة المعتمدة وبمبلغ (250000000) ريال.

وابن أن الشركة قامت بتكوين (مخصص هبوط أسعار صرف العملة الأجنبية) بمبلغ (200000000) ريال عند إعداد الحساب الختامي وبدون وجود أي تقديرات لها في الموازنة المعتمدة وتحميله بند (أعباء المخصصات) وذلك نتيجة لإعادة تقييم رصيد حساب التسهيل بالدولار وفقاً لسعر صرف الدولار كما في 31/12/2012م. وقد تبين من خلال مراجعة أوليات هذا القيد أن (فارق عملة) إعادة تقييم الرصيد الفعلي لحساب التسهيل بلغ (622312858) ريال، وكان يوجد رصيد مرحل في حساب المخصصات من العام السابق بمبلغ (554048843) ريال.

وعليه فإن فارق إعادة تقييم رصيد حساب التسهيل يصبح بمبلغ (68246015) ريال وهذا المبلغ ما يجب تحميله حساب الاستخدامات (أعباء المخصصات)، إلا أن الشركة قامت بتحميل أعباء المخصصات بمبلغ (200000000) ريال، وهذا المبلغ يتجاوز فارق إعادة تقييم رصيد حساب التسهيل بمبلغ (131735985) ريال. وقد تم إجراء التسويات اللازمة لمعالجة هذا الاختلاف بعد إعداد الحساب الختامي وستظهر التعديلات في القوائم المالية للشركة لعام 2012م.

ويمثل بند/ الضرائب والرسوم المباشرة في المبالغ التي قامت الشركة بدفعها لصالح الضرائب مقابل (ضرائب ريع العقارات) عن تأجير الأرض والمنشآت والمرافق الخدمية بالمحطات المملوكة للشركة، حيث بلغ الاستخدام الفعلي لهذا البند من واقع حساب ختامي عام 2012م (5606589) ريال محققاً وفراً قدره (6393411) ريال نسبته (53%) من الربط المعتمد، ومن أهم أسباب الوفر هو عدم قيام الشركة بدفع ضرائب ريع العقارات عن تأجير الأرض في المنطقة الحرة(كالتكس) ومنشآت (حجيف) في محافظة /عدن لعام 2012م، بالإضافة إلى المبالغة في تقديرات الربط المعتمد لعام 2012م والبالغ (12000000) ريال والذي يزيد عن الاستخدام الفعلي لهذا البند لعام 2011م بمبلغ (6051765) ريال وبنسبة (50%).

وبخصوص الموارد الجارية فقد بلغت الإيرادات الفعلية الباب الأول: إيرادات النشاط الجاريمن واقع الحساب الختامي للعام المالي 2012م مبلغ (622451406908) ريال بزيادة قدرها (87151057908) ريال بنسبة (16%) من التقدير المعتمد والبالغ (535300349000) ريال.

ومن خلال المراجعة والتحليل كشف التقرير عن حدوث زيادة في إجمالي إيرادات الباب الأول خلال عام 2012م بمبلغ (186405515969) ريال بنسبة (43%) عن عام 2011م في معظم المشتقات النفطية ما عدى (البنزين السوبر والترباين) إيضاح ذلك بالجدول التالي:

البيان |

قيمة المبيعاتخلال عام 2011م (ريال) |

قيمة المبيعاتخلال عام 2012م (ريال |

الفارق+، (-) |

نسبة الفارق |

بنزين |

90480701794 |

198875789638 |

108395087844 |

120% |

بنزين سوبر |

114793462890 |

70882345392 |

(43911117498) |

(38%) |

سولار (ديزل) |

169108315762 |

285657896169 |

116549580407 |

69% |

كيروسين |

8328447560 |

11039481047 |

2711033487 |

33% |

ترياين |

17345937805 |

16829538595 |

(516399210) |

(3%) |

مازوت |

35755568039 |

38252040247 |

2496472208 |

7% |

زيوت وشحومواسطوانات غاز |

63610744 |

893117685 |

829506941 |

1304% |

مضخات جلياركو وتوابعها |

52516229 |

21198135 |

(31318094) |

(60%) |

خدماتمباعة للغير |

117330116 |

– |

(117330116) |

100% |

الإجمالي |

436045890939 |

622451406908 |

186405515969 |

43% |

ولم يتمكن الجهاز من تحليل البيانات الخاصة بالإيرادات بالشكل الأمثل نظراً لحصوله على بيانات غير موحدة وغير متطابقة بين الدائرة المالية والدائرة التجارية لكميات وقيمة المشتقات النفطية المباعة للعام 2012م، حيث لوحظ وجود اختلاف بين البيانات الخاصة بالدائرة التجارية عن البيانات الخاصة بالدائرة المالية- سيتم بيانها لاحقاً- وقد تم الاعتماد في التحليل لحساب إيرادات النشاط الجاري من واقع البيانات الخاصة بالدائرة المالية لأنه يتم بموجبها إثبات القيود المحاسبية والترحيل في السجلات، كما لوحظ أن جزء من البيانات التي تم موافاة الجهاز بها غير مقيد وغير مرحل في السجلات التحليلية للمبيعات حتى تاريخ إعداد هذا التقرير.

والجدول التالي يبين مقارنة بين الكميات التقديرية للمبيعات مع كمية المبيعات الفعلية لعام 2012م كما يلي:

كمية المبيعاتالفعلية 2011م |

البيان |

الوحدة |

كمية المبيعاتالتقديرية 2011

|

كمية المبيعاتالفعلية 2012م |

فارق فعلي 2012عن التقديرات |

نسبةالفارق |

فارق فعلي2012م عن2011 |

نسبةالفارق |

1215605662 |

بنزين |

لتر |

2585196337 |

1577846898 |

(1007349439)- |

39% |

362241236 |

30% |

658024875 |

بنزين سوبر |

لتر |

2461151 |

422792412 |

(420331261)+ |

17079% |

(235232463) |

-36% |

1873630537 |

إجمالي بنزين |

لتر |

2587657488 |

2000639310 |

(587018178)- |

23% |

127008773 |

6% |

2862436949 |

سولار (ديزل) |

لتر |

4042063865 |

3139361775 |

(902702090)- |

22% |

276924826 |

10% |

166326493 |

كيروسين |

لتر |

154642323 |

129740959 |

(24901364)- |

16% |

(36585534) |

-22% |

88403746 |

ترياين |

لتر |

105651384 |

88166157 |

(17485227)- |

17% |

(237589) |

0% |

1040993151 |

مازوت |

لتر |

2240030875 |

966654040 |

(1273376835)- |

57% |

(74339111) |

-7% |

ومن خلال التحليل للبيانات تبين مقارنة بالكميات التقديرية للمبيعات يلاحظ حدوث نقص في مبيعات جميع المشتقات النفطية ما عدى مادة (البنزين السوبر) وتركز أهم النقص في مبيعات (المازوت)، ونتيجة لحدوث تداخل في قيد البيانات الواردة عن مبيعات البنزين السوبر والعادي في معظم الفروع بالشركة الأمر الذي أدى إلى عدم الدقة في البيانات الواردة حول مبيعات البنزين بشكل عام، الأمر وبالتالي صعوبة التحقق من صحة البيانات الوردة بشأن ذلك.

ويلاحظ حدوث نقص في الكميات المباعة من البنزين بشكل عام (السوبر والعادي) خلال العام 2012م بلغت كميته (587018178) لتر نسبته (23%) من الكميات المقدر بيعها من البنزين ضمن الموازنة والبرنامج التمويني للعام 2012م البالغ (2587657488) لتر.

أما من حيث مقارنة الكميات المباعة لعام 2012م مع العام السابق 2011م فقد حدث نقص في كمية المبيعات لجميع المشتقات النفطية باستثناء (البنزين بشكل عام، والسولار).

ولوحظ وجود فوارق بين كمية مبيعات المشتقات النفطية في البيانات الواردة من الدائرة المالية بالشركة عن نفس تلك البيانات الواردة من الدائرة التجارية وهذا الوضع مستمر من الأعوام السابقة، وإيضاح تلك الفوارق كما يلي:

البيان |

الوحدة |

كمية المبيعات 2012م من واقع بيانات الدائرة المالية |

كمية المبيعات 2012 من واقع بيانات الدائرة التجارية |

الفارق-، (+) |

بنزين |

لتر |

1577846898 |

130520661 |

1447326237 |

بنزين سوبر |

لتر |

422792412 |

1906249890 |

(1483457478) |

إجمالي بنزين |

لتر |

2000639310 |

2036770551 |

(36131241) |

سولار (ديزل) |

لتر |

3139361775 |

3328990513 |

(189628738) |

كيروسين |

لتر |

129740959 |

132242035 |

(2501076) |

ترياين |

لتر |

88166157 |

8766522 |

7399635 |

مازوت |

لتر |

966654040 |

1004833552 |

(38179512) |

وعليه يتطلب الأمر ضرورة العمل على إجراء المطابقات الدورية اللازمة بين الدائرتين وبحث أسباب أي اختلافات ومعالجتها للحد من ظهور هذه الفوارق مستقبلاً.

ولوحظ وجود فوارق بين كمية مبيعات المشتقات النفطية في البيانات الواردة من الدائرة المالية (قسم حسابات المبيعات) بالشركة عن نفس تلك البيانات الواردة من نفس الدائرة (قسم حسابات المخازن والمستودعات)، وإيضاح تلك الفوارق كما يلي:

البيان |

الوحدة |

كميات المبيعات 2012م منواقع بيانات الدائرة المالية (الحسابات) |

كمية المبيعات 2012م من واقع بيانات الدائرة المالية (المخازن) |

الفارق-، (+) |

بنزين |

لتر |

1577846898 |

1560030806 |

17816092 |

بنزين سوبر |

لتر |

422792412 |

440295981 |

(17503569) |

إجمالي بنزين |

لتر |

2000639310 |

2000326787 |

312523 |

سولار (ديزل) |

لتر |

3139361775 |

3156017513 |

(16655738) |

كيروسين |

لتر |

129740959 |

129687519 |

53440 |

ترياين |

لتر |

88166157 |

78877887 |

9288270 |

وبلغت الإيرادات المتنوعة من واقع الحساب الختامي للعام المالي 2012م (363946353105) ريال بصافي نقص قدره (151053646895) ريال بنسبة (29%) عن التقديرات المعتمدة والبالغة (515000000000) ريال وقد اقتصرت تقديرات الموازنة المعتمدة لبند واحد فقط (إيرادات أخرى) في حين لم يتم وضع أي تقديرات لبقية البنود المكونة لهذا الباب على الرغم من تحقيقها لموارد فعلية في العام السابق 2011م.

ومن خلال المراجعة والتحليل لأسباب الزيادة والنقص تبين أن الحساب الختامي للشركة أظهر إيرادات بيع مستلزمات سلعية بمبلغ (25006481) ريال، وهذا المبلغ يمثل إيرادات بيع مخلفات قيمة ما تم بيعه من مخلفات في فرع الشركة بالحديدة خلال العام 2012م، وظهرت تلك الزيادة بالكامل لعدم وجود أي تقدير لها بالموازنة.

وأظهر الحساب الختامي المعد من وزارة المالية إيرادات الدعم الحكومي بمبلغ (356276451741) ريال ويعتبر زيادة كلية لعدم وجود تقديرات بينما أظهر الحساب الختامي المعد من قبل الشركة التقديرات المعتمدة لعام 2012م لبند (إيرادات الدعم الحكومي) بمبلغ (515000000000) ريال، بينما كان الإيراد الفعلي لهذا البند بمبلغ (356276451741) ريال بنقص قدره (158723548259) ريال بنسبة (31%) عن التقدير المعتمد، في حين أظهر الحساب الختامي المعد من قبل وزارة المالية بالخطأ أن هذا التقدير يخص بند (إيرادات أخرى) وهذا الخطأ يتكرر من الأعوام الماضية.

كما لوحظ أن مقدار الدعم الحكومي لهذا العام 2012م يقل بمبلغ (177541967779) ريال وبنسبة (33%) عن الدعم الفعلي للعام الماضي البالغ (533818419520) ريال، وترجع أسباب هذا النقص إلى انخفاض كميات المشتريات من المشتقات النفطية خلال العام 2012م المشتراة بالأسعار العالمية وبنسبة (20%) تقريباً عن كميات المشتريات في العام الماضي 2011م وتم الاستعاضة عنها بالمنحة السعودية من المشتقات النفطية التي حصلت عليها الحكومة خلال عام 2012م إضافة إلى رفع السعر الرسمي لبيع المشتقات النفطية في السوق المحلي من شهر إبريل 2012م وهو ما ساهم في انخفاض مقدار هذا الدعم، ويتمثل الدعم في الفارق بين الأسعار العالمية للمشتقات النفطية وبين سعر البيع الرسمي المعتمد للمستهلك في السوق المحلي بحيث تعتبر الزيادة في الأسعار العالمية دعم حكومي تتحمله وزارة المالية بينما تقوم الشركة بتوريد الفائض في حالة حدوث النقص.

وتبين من خلال المراجعة وجود فوارق بين رصيد الدعم الحكومي في البيانات الواردة من الدائرة المالية بالشركة ونفس تلك البيانات المقدمة منالدائرة التجارية، وهو ما يتكرر في الأعوام السابقة، الأمر الذي يستلزم العمل على إجراء المطابقات اللازمة بين الدائرتين وبحث أسباب حدوث تلك الفوارق واتخاذ الإجراءات اللازمة بشأنها.

وجدير بالذكر إلى أنه لم يحصل الجهاز على تأكيدات من الشركة بصحة الرصيد لبند( الدعم الحكومي نظراً لعدم وجود محاضر التحاسب المشتركة لهذا العام 2012م.

وأظهر بند (إيرادات العمولات) بمبلغ (84308417) ريال، وبنسبة زيادة بالكامل وذلك لعدم وضع أي تقديرات لهذا البند ضمن الموازنة التقديرية المعتمدة. ويمثل هذا الإيراد عمولات المحطات النموذجية التي تحصل عليها الشركة من المبيعات والذي يتعلق معظمه بإيراد عمولات المحطة النموذجية بالحديدة لعام 2012م مبلغ (63437063) ريال.

وظهرت الإيرادات الفعلية لبند (إيرادات أخرى) بمبلغ (793485657) ريال بنقص قدره (514206514343) ريال وبنسبة (99.85%) عن التقدير المعتمد له البالغ (515000000000) ريال وذلك حسب بيانات الحساب الختامي لوزارة المالية، هذا بينما أن الحساب الختامي المعد من قبل الشركة لا يظهر أي تقديرات لهذا البند ويظهر مبلغ التقدير المعتمد سالف الذكر في حساب الدعم الحكومي إيرادات للمشتقات النفطية، وبالرغم من أن الشركة تحقق إيرادات فعلية في هذا البند سنوياً مقابل (رسوم المعايرة، ورخص المزاولة، وإيرادات الناقلات والصهاريج، وإيرادات الغرامات على الوكلاء)، مما يدعو إلى التساؤل حول آليات وضع الموازنة واستمرار الشركة بعدم وضع أي تقديرات في الموازنة لهذا البند برغم ملاحظات الجهاز المتكررة بهذا الشأن.

وظهر بند التغير في المخزون بمبلغ (6767100809) ريال زيادة بالكامل لعدم وجود أي تقديرات بالموازنة، ويمثل ذلك نتيجة زيادة قيمة مخزون الشركة من المشتقات النفطية في نهاية عام 2012م عن رصيد أول العام، وتركزت الزيادة في كميات مخزون السولار والكيروسين والترباين.

ويلاحظ أن عدم وضع أي تقديرات لهذا البند يتكرر في جميع موازنات الشركة للأعوام السابقة على الرغم من تحقيقه لموارد فعلية.

وبلغت إيرادات إيرادات الأوراق المالية والعوائد وفقاً للحساب الختامي للشركة للسنة المالية 2012م (38268801) ريال تحت مسمى (إيرادات عوائد محلية)، وهي زيادة بالكامل نظراً لعدم وضع أي تقديرات لهذا البند في الموازنة التقديرية وتمثل هذه الإيرادات عائد مساهمة الشركة في رأسمال البنك التجاري اليمني لهذا العام 2012م بمبلغ (394320940) ريال وبنسبة (19%) من رأسمال البنك إلا أنه يلاحظ أن الشركة لم تقيد أي عوائد لاستثماراتها الأخرى لعام 2012م مثل الاستثمار في (الشركة العربية للتأمين) و (شركة فردوس عدن)،وتقوم الشركة بإظهار فوائد الودائع المالية لأجل لدى بنك التسليف الزراعي وهي بمبلغ (3) مليار ريال ضمن الباب الرابع الإيرادات الجارية التحويلية بند (الفوائد الدائنة).

بلغت إيرادات الباب الرابع:إيرادات جارية تحويلية من واقع الحساب الختامي للعام المالي 2012م (882524695) ريال بزيادة قدرها (339104695) ريال بنسبة (62%) عن التقدير المعتمد والبالغ (543420000) ريال.

ومن خلال المراجعة والتحليل لأسباب الزيادة تم التوصل إلى تحقيق زيادة في بند (الفوائد الدائنة) (53977260) ريال بنسبة (10%) عن التقدير المعتمد لهذا البند البالغ (543420000) ريال وهي تمثل فوائد الودائع لأجل لدى بنك التسليف التعاوني والزراعي، ويرجع السبب في النقص عن الإيرادات المحققة عام 2011م إلى قيام الشركة بتخفيض وديعتها إلى (3) مليار ريال في نهاية 2011م والتي كانت بمبلغ (6.5) مليار ريال.

وحققت بقية بنود هذا الباب زيادة بالكامل بلغت في مجملها (285127435) ريال، ويرجع سبب ذلك إلى عدم قيام الشركة بوضع أي تقديرات لهذه البنود ضمن موازنتها التقديرية رغم الإيراد الفعلي المحقق لها في العام السابق 2011م وبمبلغ إجمالي (273635676) ريال.

وحققت الشركة بموجب الحساب الختامي للسنة المالية 2012م فائض نشاط جاري بمبلغ (5765934491) ريال وبنقص قدره (17279265509) ريال وبنسبة (75%) من تقديرات فائض النشاط المستهدف والبالغ (23045200000) ريال، وترجع أهم أسباب انخفاض فائض النشاط لعام 2012م إلى الوفر في الاستخدامات الجارية بحوالي (46.24) مليار ريال بينما كان النقص في الموارد الجارية بحوالي (63.52) مليار ريال وبأكبر من الوفر في الاستخدامات بحالي (17.27) مليار ريال وهو فارق بالنقص بين فائض النشاط المقدر في الموازنة وفائض النشاط الفعلي.

كما لوحظ المبالغة الكبيرة في تقديرات فائض النشاط بالموازنة والتي لا تتناسب مع مؤشرات الفائض الفعلي المحقق خلال السنوات السابقة، الأمر الذي أدى إلى ارتفاع نسبة النقص في الفائض الفعلي عن التقديرات إيضاح ذلك في الجدول التالي:

السنة |

مبلغ الفائض (ريال) |

|

فعلي عام 2009م |

5325730065 |

|

فعلي عام 2010م |

13053678446 |

|

فعلي عام 2011م |

2995050248 |

|

عام 2012 |

فعلي |

5765934491 |

تقديري |

23045200000 |

|

,أظهرت نتائج تنفيذ الموازنة الرأسمالية لكل من الاستخدامات والموارد الرأسمالية عن إجمالي مبلغ (141960208796) ريال وبتجاوز في الاستخدامات قابلة زيادة في الموارد بمبلغ (114918714796) ريال وبنسبة (425%) عن الربط المعتمد البالغ (27041494000) ريال.

وبلغ الإنفاق الفعلي على المشروعات قيد التنفيذ من واقع الحساب الختامي لعام 2012م (1272458774) ريال بصافي وفر قدره (769035226) ريال نسبته (38%) من الربط المعتمد والبالغ (2041494000) ريال.

وبدراسة وتحليل بنود الباب الرابع/ مشروعات قيد التنفيذ بين التقريرعدم إتباع الشركة للأسس العلمية السليمة عند إعداد البرنامج الاستثماري للشركة للعام 2012م، الأمر الذي يؤدي إلى مخالفة الشركة لقانون ربط الموازنة والقوانين والأنظمة ذات العلاقة.

ومن مؤشرات ذلك أن الإنفاق الفعلي لمشاريع قيد التنفيذ لعام 2012م تضمن استكمال عدد من المشاريع المرحلة من سنوات سابقة ومشاريع طارئة غير مدرجة في البرنامج الاستثماري وذلك بمبلغ (582534765)، ومبلغ (67957955) ريال على التوالي- وفقاً لتقرير دائرة التخطيط- إلا أن ذلك لا يبرر وجود قصور من جانب الشركة في إعداد البرنامج الاستثماري وتنفيذ تلك المشاريع دون وجود اعتمادات بالموازنة، وذلك بالمخالفة للقانون المالي وكذا قانون ربط الموازنة، علاوة على ذلك انخفاض نسب الإنجاز لبعض المشاريع الهامة والاستراتيجية التي تعود بالنفع على الشركة، مما يترتب على ذلك تعثر تلك المشاريع وترحيلها من عام لآخر،نذكر على سبيل المثال:

اسم المشروع (وتاريخه) |

موقع المشروع |

إجمالي المنصرف حتى نهاية 2012م |

نسبة الإنجاز المالي |

نسبة الإنجاز المادي |

مشاريع مرحلة من سنوات سابقة |

||||

إنشاء خزانين سعة الواحد 5.400م3 لمادة السولار والبنزين+ صيانة بمنشآت البريقة 2010م |

عدن |

157587090 |

51% |

غير مبين |

مشروع محطة البترول النموذجية (شمسان) 2009 |

عدن |

55015604 |

32% |

20% |

شبكة الإطفاء بمنشآت خلف 2010م |

المكلا |

79009767 |

74% |

غير مبين |

إقامة منشآت تخزينية ببلحاف 2009م |

شبوة |

236031856 |

39% |

20% |

مشروع إنشاء محطة لتموين الطائرة- صنعاء 2006 |

مطار صنعاء |

87338866 |

22% |

غير مبين |

مشروع إنشاء سور فاصل بين فرع الشركة وشركة الغاز 2008 |

مأرب |

5000000 |

15% |

10% |

مشاريع طارئة غير مدرجة بالخطة |

||||

مجموعة مشاريع في فرع ذمار |

ذمار |

33152287 |

غير مبين |

– |

مشروع (معرض جلياركو ومولد كهرباء) |

الإدارة العامة) |

11391256 |

غير مبين |

– |

مشروعي (محطة وادي الملك،وصيانة منشآت المخا) |

المخا |

13266924 |

غير مبين |

– |

مجموعة مشاريع فرع الحديدة |

الحديدة |

5406088 |

غير مبين |

– |

و استمرار تعثر إنجاز بعض المشاريع التي تنفذها الشركة لفترة طويلة عن المدد الزمنية المحددة بعقود التنفيذ مما ترتب عليه تأخر استفادة الشركة من تلك المشاريع، وقد لوحظ أن الشركة لا تقم في معظم الحالات باتخاذ الإجراءات القانونية اللازمة على المقاولين أو الموردين ومنها القيام بخصم غرامات التأخير وفقاً لأحكام قانون المناقصات والمزايدات ولائحته التنفيذية، نورد على سبيل المثال:

رصيد 31/12/2012م |

رصيد 31/12/2011م |

رصيد 31/12/2010م |

اسم المشروع |

335980375 |

335980375 |

– |

ح/ الأنبوب البحري لمنشآت خلف المكلا |

169337118 |

169337118 |

169337118 |

ح/ الخزان الاستراتيجي للنشيمة/ شبوة |

114937000 |

114937000 |

114937000 |

ح/ شبكة الإطفاء لمنشآت خلف- المكلا |

192601344 |

192601344 |

192601344 |

ح/ مشاريع فرع إب (تفكيك منشآت عطان) |

68853408 |

68853408 |

68853408 |

ح/ مشاريع فرع سيئون (تفكيك منشآت عطان) |

62106352 |

62106352 |

62106352 |

ح/ مشاريع الحديدة (تفكيك منشآت عطان) |

76585897 |

76585897 |

76585897 |

ح/ مكننة أعمال الشركة |

44537019 |

44537019 |

44537019 |

ح/ المحطة النموذجية بالغيظة |

واستمرار قيامالشركة بتنفيذ بعض من المشاريع الإنشائية وأعمال الصيانة للمنشآت النفطية عن طريق التنفيذ الذاتي، ومن خلال المراجعة لوحظ مخالفة أحكام المادة (30) من اللائحة التنفيذية لقانون المناقصات والمزايدات رقم (23) لسنة 2007م والتي تقضي بأن تقوم وحدة التنفيذ التابعة للجهة بتكليف من لجنة المناقصات المختصة بالأعمال الضرورية في حالة الكوارث الطبيعية أو وجود مخاطر محتملة في موقع التنفيذ، أو صغر حجم الأشغال المطلوبة، وهو ما لا ينطبق على المشاريع التي تقوم بها وحدة التنفيذ التابعة للشركة، نذكر على سبيل المثال:

المبلغ المنصرف حتى نهاية 2012م (ريال) |

البيان |

ملاحظات |

1443405814 |

مشروع صيانة منشآت الحديدة |

تم صرف مبالغ أخرى بواسطة فرع الحديدة لم يثبت ضمن حساب المشروع في الإدارة العامة |

179977363 |

مشروع صيانة وتحديث منشآت المخا |

صرف مبلغ (12611924) ريال ضمن مشاريع طارئة 2012م |

166214448 |

مشروع منشآت حضرموت |

مشروع متعثر |

21117049 |

مشروع أعمال الأسوار لفصل أراضي عطان وغرفة للكهربائيين |

مشروع متعثر |

13633818 |

مقابل ما تم صرفه على السور الفاصل بين مبنى الشركة ومبنى المؤسسة العامة للنفط والغاز |

مشروع متعثر |

29805241 |

مجموعة مشاريع منشآت الصباحة (جدران سائدة+ أحواض- غرفة مضخات وأبراج حراسة+ أرصفة وأسوار…الخ) |

ولوحظ ضعف عملية الرقابة على النفقات والأعمال المنفذة حيث يتم التنفيذ الذاتي عن طريق تكليف أحد مهندسي الشركة بالإشراف على تنفيذ المشروع ويتم صرف تكلفه المشروع كعهد للمهندس المكلف، والذي يقوم بجميع الأعمال التي يتطلبها تنفيذ المشروع (شراء المواد، التعاقد مع مقاولين من الباطن، محاسبة العمال…الخ).

و عدم التزام بعض المهندسين المكلفين بالإشراف على التنفيذ بنظام المستخلصات لإخلاء عهدهم عن الأعمال المنفذة، الأمر الذي يترتب عليه تراكم أرصدة العهد المقيدة عليهم وبالمقابل عدم إظهار أرصدة المشاريع التي ينفذونها في حساب المشاريع قيد التنفيذ على حقيقتها، علاوة على عدم اتخاذ أي إجراءات تجاه الأشخاص المكلفين بالتنفيذ في حالة التأخير أو عدم الالتزام بالمواصفات إن وجدت.

جدير بالذكر، قامت إدارة الشركة بإنشاء دوائر فنية متخصصة (دائرة المشاريع والصيانة، الدائرة الفنية، دائرة الأمن والسلامة والسيطرة) بموجب قرار وزير النفط والمعادن رقم (13) لسنة 2013م، ولم تصدر لائحة معتمدة تنظم مهام واختصاصات تلك الدوائر، والتي من خلالها يتم الفصل بين التخطيط والتنفيذ والإشراف والمتابعة للمشاريع.

وكشف التقرير عن ضعف التنسيق بين الدائرة المالية ودائرة التخطيط، مما أدى إلى عدم تطابق البيانات المعدة من قبل الدائرتين، حيث أظهر تقرير دائرة التخطيط أن إجمالي الإنفاق الفعلي للبرنامج الاستثماري حتى نهاية العام 2012م بلغ (1123818277) ريال بقص قدره (148640497) ريال عما أظهرته بيانات الدائرة المالية في الحساب الختامي بمبلغ (1272458774) ريال، يتضح ذلك من خلال الآتي:

اسم البند/ المشروع |

الإنفاق الفعلي حتى نهاية 2012م من واقع الدائرة المالية |

الإنفاق الفعلي حتى نهاية 2012ممن واقع دائرة التخطيط |

الفارق نقص (زيادة) |

مشروع صيانة منشآت الحديدة |

1443405814 |

2071384797 |

(627978983) |

مشروع الأنبوب البحري بالمكلا |

335980375 |

308653580 |

27326795 |

شبكة الإطفاء بمنشآت خلف المكلا |

114937000 |

79009767 |

35927233 |

محطة شمسان النموذجية |

24840000 |

55015604 |

(30175604) |

وأشار الى إن سبب التجاوز في بند (مشاريع أراضي تحت التجهيز)، وبند (مشاريع الآلات والتجهيزات والمعدات) وبند (مشاريع أثاث ومعدات مكاتب) بمبلغ (198944776) ريال و(67935614) ريال و(55963765) ريال وبنسبة (كلي) و (72%) و(كلي) على التوالي، يعود إلى عدم الربط لبندي (مشاريع أراضي تحت التجهيز) و(مشاريع الأثاث ومعدات المكاتب) في الموازنة.

والمح الى أن لا تعد معظم المبالغ الظاهرة في بندي (مشاريع أراضي) و(مشاريع آلات وتجهيزات) لا تعد استخداماً فعلياً عام 2012م، حيث تضمنت مبلغ (197264776) ريال و(17958750) ريال في البندين على التوالي، تمثل قيمة أرضية وآلات وتجهيزات محطة الحوبان المشتراة عام 2009م، وقد تم إقفال مشروع محطة الحوبان عام 2012م في حساب الأصول الثابتة بمبلغ إجمالي (281834608) ريال.

وتمثل معظم مشاريع أثاث ومعدات المكاتب في شراء أجهزة كمبيوتر بمبلغ (22630000) ريال من الأخوة/ الأنظمة الذكية وكذا شراء أثاث ومعدات مكاتب لبعض فروع الشركة.

وحقق بندي (مشاريع المباني والإنشاءات، ومشاريع السيارات ووسائل النقل) وفر بمبلغ (878513535) ريال و(213365846) ريال وبنسبة وفر (53%)، و(75%) على التوالي، ويعد ذلك مؤشراً على عدم قدرة الشركة في تنفيذ مشاريعها الاستثمارية وفقاً لبرنامجها الاستثماري للعام 2012م والخطة الخمسية الرابعة 2011- 2015م.

وبخصوص مستوى تنفيذ البرنامج الاستثماري للعام 2012م والخطة الخمسية الرابعة 2011-2015م فقد كشف التقرير أن التكلفة التقديرية للبرنامج الاستثماري السنوي للعام 2012مبلغت (2157494000) ريال في حين أظهرت الخطة الخمسية الرابعة التكلفة التقديرية للعام 2012م مبلغ (3501850000) ريال، وبنقص قدره (1344356000) ريال بما نسبته (38%) عما هو عليه في الخطة الخمسية الرابعة مما يدل على أن البرنامج الاستثماري السنوي واعتمادات الموازنة للشركة لا يتسق مع أهداف الخطة العامة.

ومن مؤشرات ذلك عدم استيعاب البرنامج الاستثماري لمعظم المشاريع المستهدفة في الخطة الخمسية، نورد على سبيل المثال:

المبلغ (ريال) |

اسم المشروع |

216000000 |

إنشاء عدد (4) خزانات في سيئون خلال 2012- 2013م |

200000000 |

شراء أرضية لفرع الشركة بصنعاء |

200000000 |

شراء أرضية لبناء محطة نموذجية بمأرب |

100000000 |

مشروع نظام الإطفاء لمحطات وقود الطيران- مطار صنعاء 2011- 2013م |

80000000 |

إعادة تأهيل محطة الحامي م/ حضرموت خلال 2012- 2013م |

60000000 |

إعادة تأهيل محطة الروضة بسيئون |

ومن المؤشرات أن البرنامج الاستثماري السنوي اشتمل على مشاريع غير مدرجة في البرنامج الاستثماري المقر بالخطة الخمسية الرابعة، نورد على سبيل المثال:

المبلغ (ريال) |

اسم المشروع |

140000000 |

إنشاء خزان بمنشأة خلف- حضرموت سعة 5400 متر مكعب |

65000000 |

توفير (5) أسقف عائمة لخزانات البنزين لمنشآت الشركة 2 نشطون+ 1المخاء+ 2عدن |

45000000 |

إنشاء منصتي تعبئة لمنشأة الصباحة |

17000000 |

طلاء عدد 3 خزانات لوقود الطائرات بمطار الحديدة. |

11153000 |

إنشاء مختبر بمنشأة الحديدة. |